說起「支付」,大家一定會聯(lián)想起一些場景:去便利店使用微信支付,去血拼shopping的時候刷卡,去超級市場買菜時候給現(xiàn)金……這些都是我們常見的支付場景,我們熟悉是因為我們以「個人」的身份參與其中,而這些都是To C支付。

不過事實上與To C支付相對,還有To B支付。參與的主體不是個人,而是「法人」,即「組織」。比如:某某公司購買騰訊云一年,某某公司集體購買企業(yè)QQ郵箱。

那么,To B支付究竟有什么特點?和To C相比,它有什么不同?帶著這些問題,我們啟動了系列專題研究。

一. 定義概述

虛擬To B支付,顧名思義就是,「B端用戶購買組織所需的虛擬商品時進行的支付」。從定義看,「虛擬To B支付」分成三部分內(nèi)容:

二. 定義詳解

1. 商品內(nèi)容:虛擬vs實物

虛擬To B支付研究的是虛擬商品。

商品包括實物商品和虛擬商品,虛擬商品是指電子商務(wù)市場中的數(shù)字產(chǎn)品和服務(wù)。舉例:Q幣、游戲道具、電子書、服務(wù)器……都屬于虛擬商品。

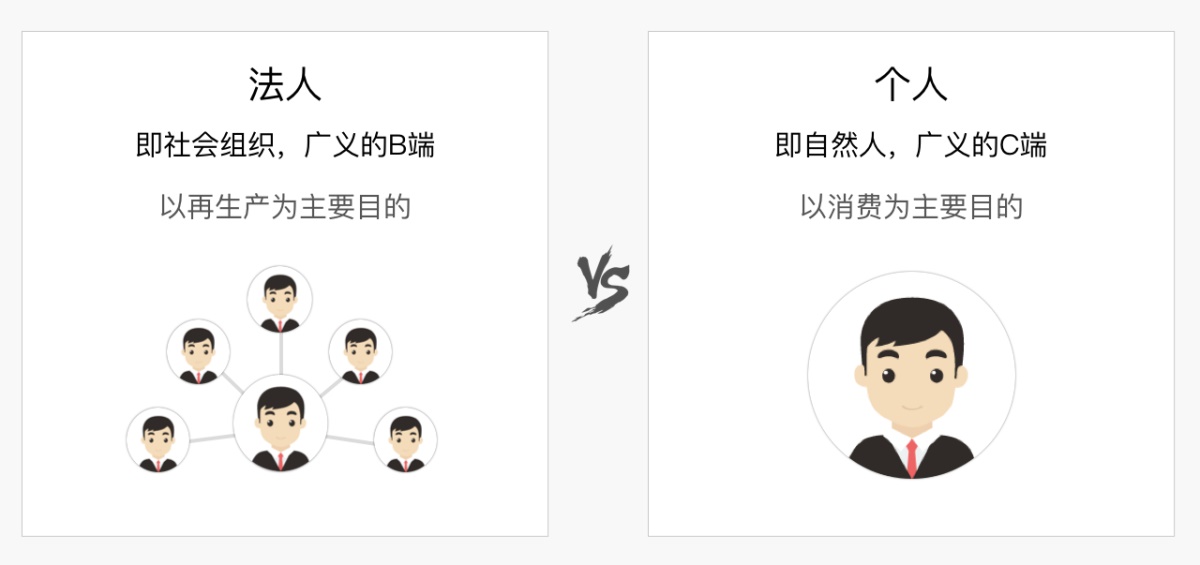

2. 消費者:法人vs個人

虛擬To B支付研究的是法人。

商品的消費者可以分為法人或個人(按照法律概念)。法人即具有民事權(quán)利能力和民事行為能力,依法獨立享有民事權(quán)利和承擔民事義務(wù)的組織。個人即自然人。

PS:中國對法人的劃分是怎樣的?中國的「法人」分為企業(yè)法人、國家機關(guān)法人、事業(yè)單位法人、社會團體法人。其中「企業(yè)法人」占大多數(shù),它是典型且重要的現(xiàn)代社會經(jīng)濟組織。這也是我們通常用「To B(to business)」來統(tǒng)稱B端的原因。

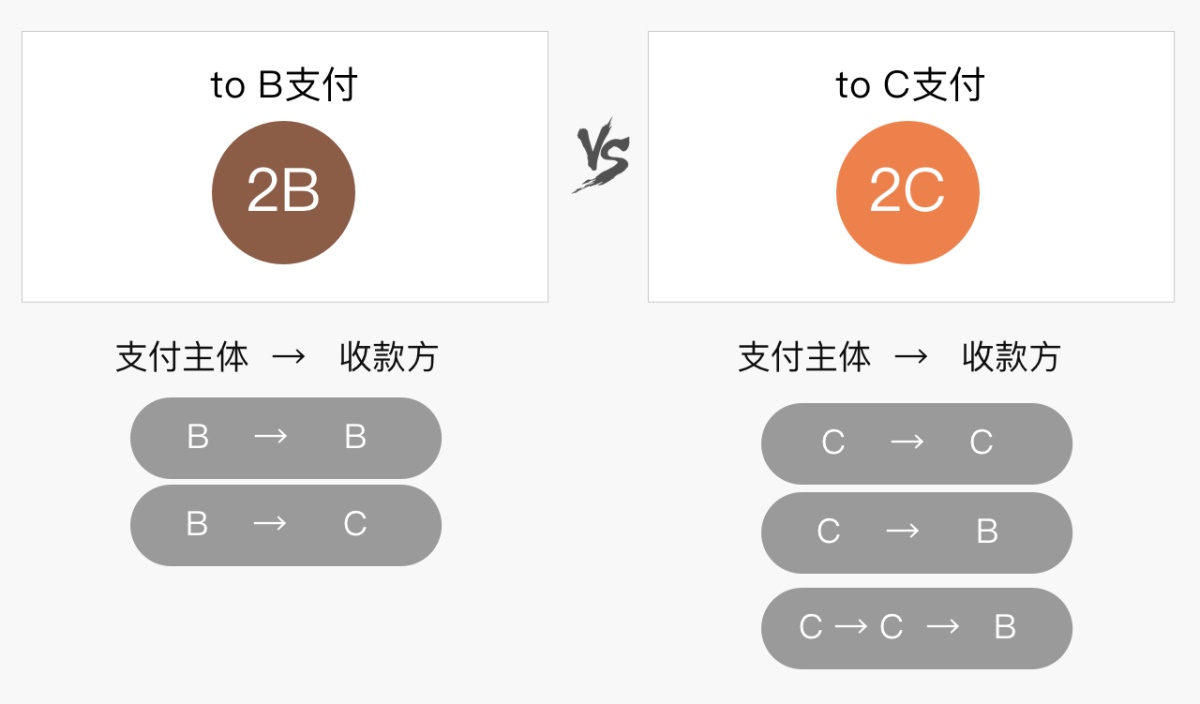

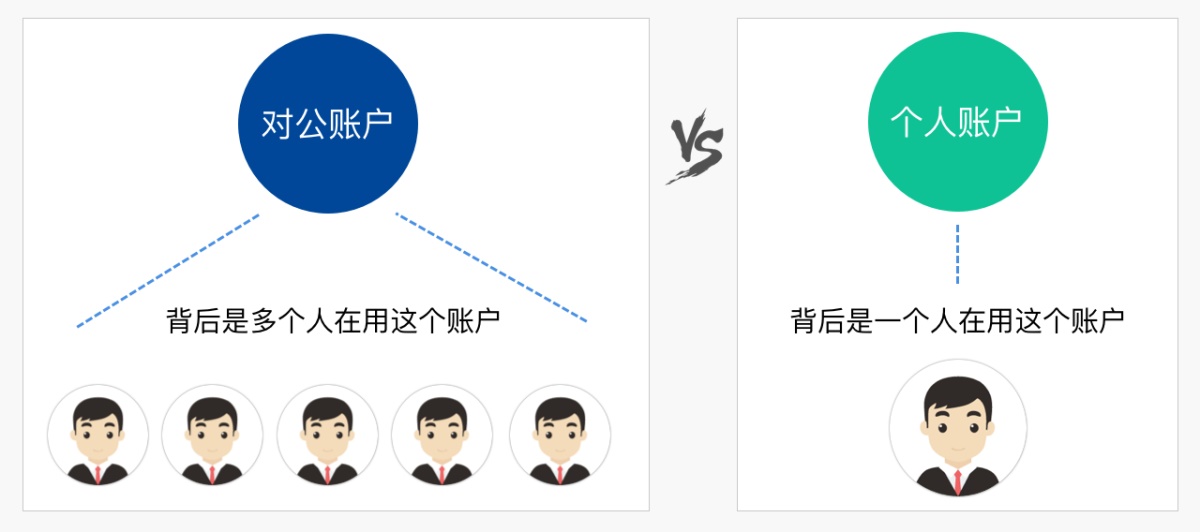

3. 支付主體:對公賬號vs個人賬號

虛擬To B支付研究的支付主體是對公賬號。

對公賬號就是主體是企業(yè)事業(yè)單位的法人賬號,比如騰訊公司就有一個對公賬號。

區(qū)分To B和To C支付最直接的依據(jù)在于,To B的支付用的是對公賬號(B賬號),To C的支付用的是個人賬號(C賬號)。

我們所研究的「To B支付」就是其中的B → B;B→C(即,只要付款方是B用戶,都算To B支付)

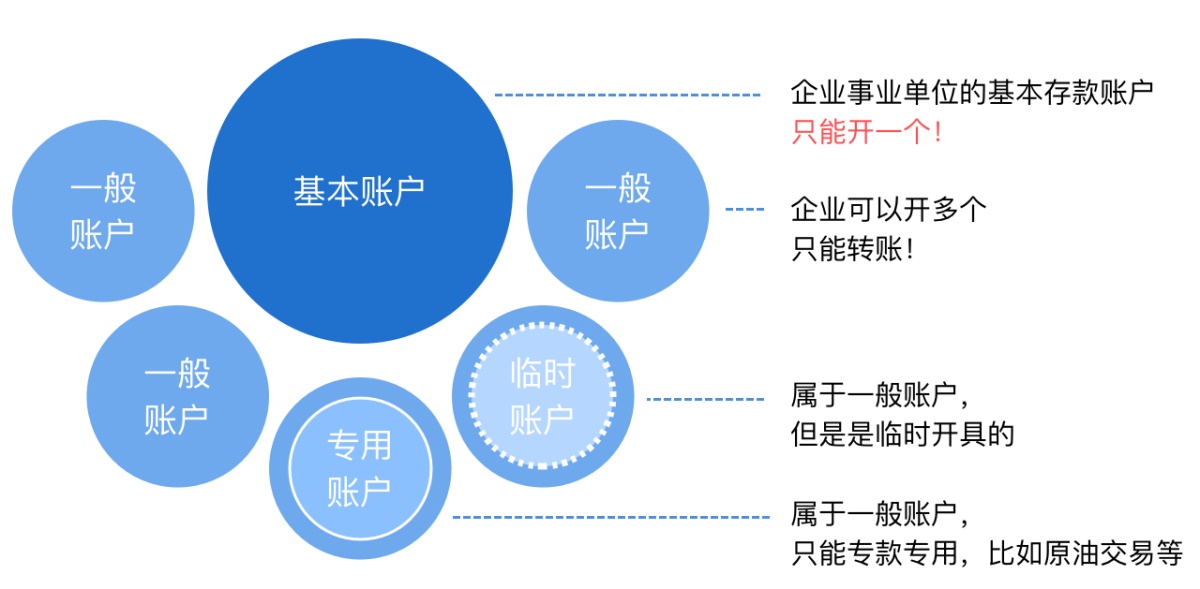

PS:對公賬戶小科普

對公賬戶包括基本賬戶、一般賬戶,而一般賬戶還會有專用存款賬戶、臨時存款賬戶兩種。

- 基本賬戶:一個法人只能開一個,是公司資金的基礎(chǔ)賬戶。

- 一般賬戶:一個法人可以開具多個,用于特殊的資金流轉(zhuǎn)。

PS:為何需要有「對公賬戶」?稅務(wù)局為了方便財產(chǎn)監(jiān)管,規(guī)定公司企業(yè)成立時必須提供對公賬號。

PS:個體工商戶用個人賬號還是對公賬號?

- 個體工商戶其實屬于自然人,用個人賬號即可。因為納稅是定額稅,即預(yù)先根據(jù)商定規(guī)定每個月納多少稅。

- 但是很特殊的一點:因為有營業(yè)執(zhí)照,所以個體工商戶是可以開對公賬號的。

- 因此,如果是個人賬號,那就走To C支付的流程。如果是對公賬號,則是To B的流程。我們可以把個體工商戶看成是特殊的「小企業(yè)」。

PS:NGO等社會組織也需要開具對公賬號嗎?需要,但主要目的不是為了稅收,而是為了政府及公眾對募捐資金的監(jiān)管。

三. 虛擬To B支付用戶畫像與場景———誰在用?

1. To B支付用戶畫像

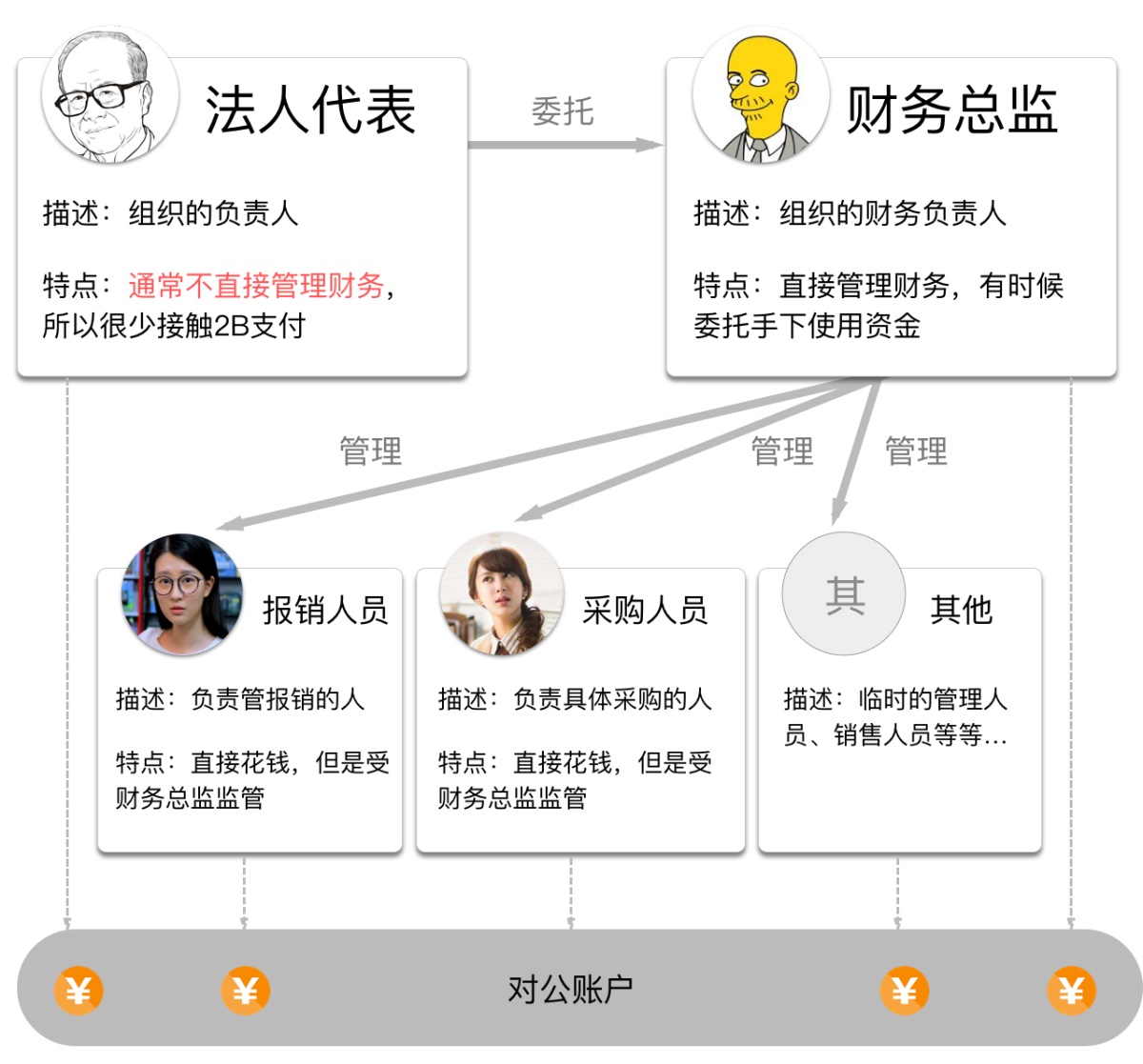

我們前面說到,To B支付最重要的特征是支付主體為對公賬號,和個人賬戶很不一樣的是,使用這個對公賬戶的可不是一個人,可能是多個人。

「對公賬戶」對應(yīng)的是一個組織,但是具體在使用的時候,是一「個人」來進行操作支付的,所以我們曾對To B虛擬支付的用戶進行了一次研究,簡單繪制出To B虛擬支付的用戶畫像:

2. 虛擬To B支付使用場景

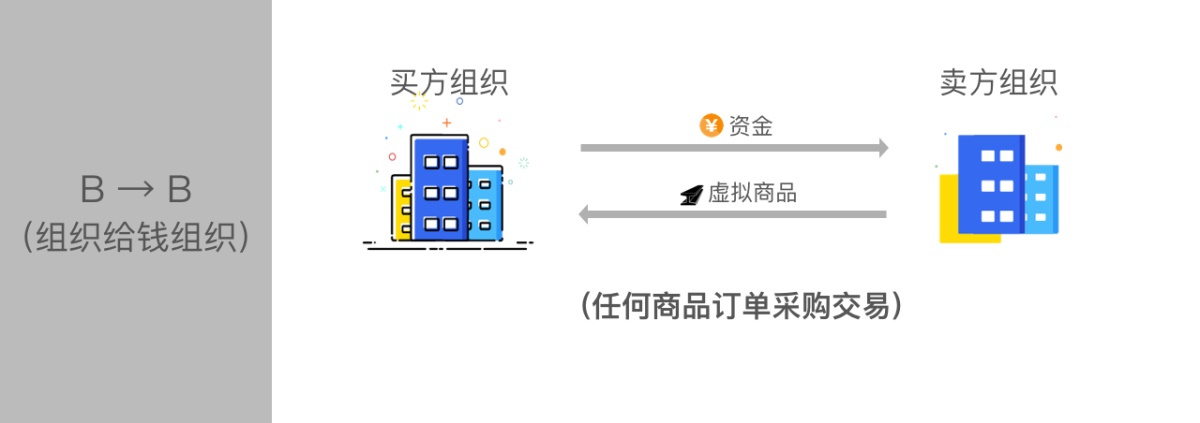

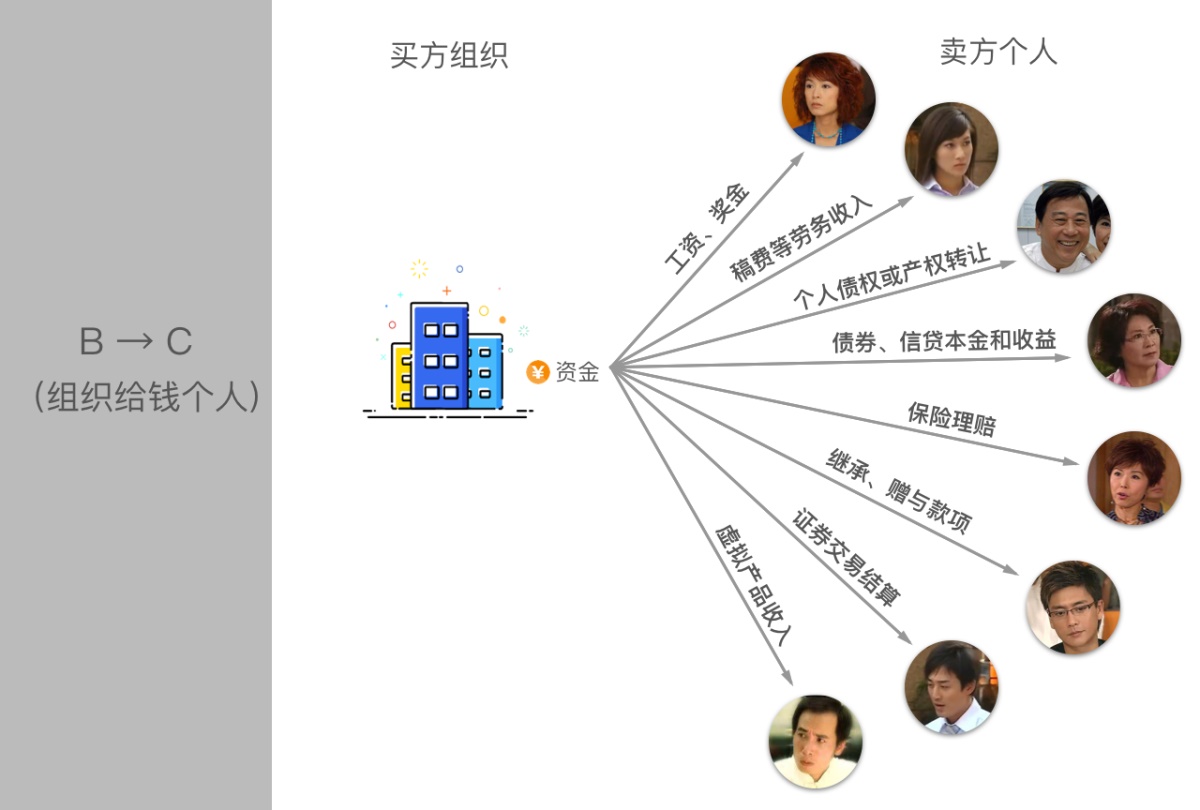

嚴格來說,是用戶動機和場景。前面提到了,使用虛擬To B支付,根據(jù)資金流轉(zhuǎn)情況,會有B→B和B→C兩種情況,而這兩種情況,反映的用戶動機和使用場景會有所不同。

B→B:任何企業(yè)事業(yè)單位之間涉及商品交易的情況。

B→C:涉及種類較多,大致可以劃分為以下三大類。

- 勞務(wù)人員的收入。

- 投資者資金產(chǎn)生的收益。

- 個人產(chǎn)品費用,共10小類。

四. 虛擬to B支付的支付方式

1. 支付方式

一個法人組織的對公賬戶資金轉(zhuǎn)出(轉(zhuǎn)款到另一個組織的對公賬戶、或者某人的個人賬號)有兩種方式:網(wǎng)銀轉(zhuǎn)賬、柜臺轉(zhuǎn)賬。 當然隨著微信和支付寶出現(xiàn),出現(xiàn)了新興的支付方式。

網(wǎng)上銀行轉(zhuǎn)賬

- 通過銀行將款項從企業(yè)的銀行賬戶直接劃轉(zhuǎn)到收款對象銀行賬戶的資金結(jié)算方式。

- 興起于90年代中期的美國(2000年國內(nèi)大型銀行陸續(xù)推出面向企業(yè)網(wǎng)上轉(zhuǎn)賬服務(wù))。

- 需要兩個U盾電子密匙,分別由企業(yè)的兩名獨立的工作人員持有,轉(zhuǎn)款時一人負責操作,一人負責審批授權(quán),形成兩道關(guān)卡。

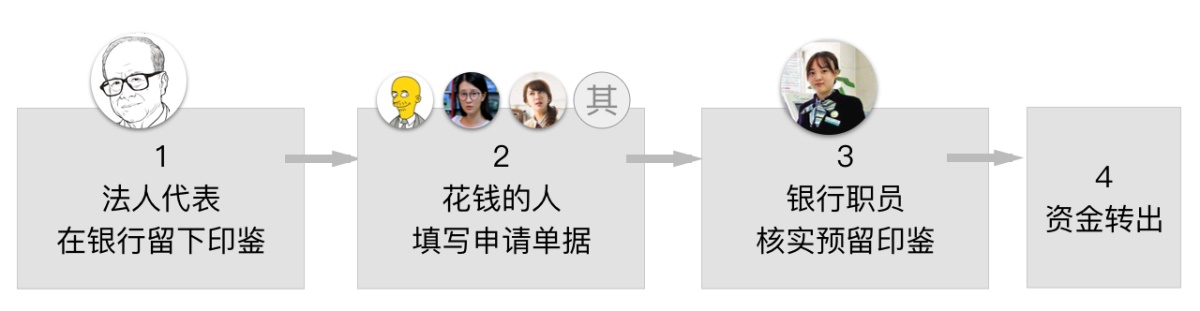

柜臺轉(zhuǎn)賬

- 企業(yè)在銀行開戶時留下印鑒(一般是財務(wù)章或法人代表章),蓋在預(yù)留的印鑒卡上,留在銀行。

- 當企業(yè)需要對外支付時,先填寫對外支付申請(付款方的銀行賬號、戶名,收款方的銀行賬號、戶名),申請上加蓋印鑒,銀行核對后,即代企業(yè)進行支付。

PS:支票轉(zhuǎn)賬也屬于柜臺轉(zhuǎn)賬的一種。

線上打款的新興衍生形式

微信支付&支付寶企業(yè)付款

微信支付企業(yè)版、企業(yè)支付寶現(xiàn)在支持既可以轉(zhuǎn)賬到個人賬戶,也可以轉(zhuǎn)賬到對公賬戶。

2. 各支付方式優(yōu)缺點總結(jié)

網(wǎng)銀

- 優(yōu)點:較傳統(tǒng)柜臺轉(zhuǎn)賬方式大大降低經(jīng)營成本。對用戶來說無時空限制。

- 缺點:有一定安全風險,操作起來不是太方便。

公章

- 優(yōu)點:安全性最高。因為章蓋的頁面叫印文,肉眼看很像,但每枚公用章印在公安機關(guān)有電子版?zhèn)浒福袀卧煊≌伦铩?/li>

- 缺點:需要人工介入較多,時間較長。

微信及支付寶的企業(yè)支付

- 優(yōu)點:容易用,耗時短。

- 缺點:對公支付有一定限制,限時、限額。單筆不能超過一定數(shù)量。

小結(jié)

前面說了那么多,再來總結(jié)一下幾個要點:

- 區(qū)分to B還是to C支付,在于「誰」支付,只要是B端賬號支付,都是to B支付。

- 「B」因為是組織,使用B賬戶的,可能是多個人。

- 目前to B支付(B資金轉(zhuǎn)出去)的方式有:網(wǎng)銀、柜臺公章、新興在線支付。各有利弊。

歡迎關(guān)注作者「騰訊CDC體驗設(shè)計」的微信公眾號:

「騰訊團隊支付設(shè)計案例」

- 《實戰(zhàn)案例!騰訊QQ支付品牌重塑設(shè)計背后的經(jīng)驗總結(jié)》

- 《讓身處異國的菲傭能更快轉(zhuǎn)賬回家,騰訊匯款產(chǎn)品是如何設(shè)計的?》

- 《騰訊99%的付費界面和流程,都是這個團隊設(shè)計的!》

================明星欄目推薦================

優(yōu)優(yōu)教程網(wǎng): UiiiUiii.com 是優(yōu)設(shè)旗下優(yōu)質(zhì)中文教程網(wǎng)站,分享了大量PS、AE、AI、C4D等中文教程,為零基礎(chǔ)設(shè)計愛好者也準備了貼心的知識樹專欄。開啟免費自學(xué)新篇章,按照我們的專欄一步步學(xué)習,一定可以迅速上手并制作出酷炫的視覺效果。

設(shè)計導(dǎo)航:國內(nèi)人氣最高的設(shè)計網(wǎng)址導(dǎo)航,設(shè)計師必備: http://hao.uisdc.com

復(fù)制本文鏈接 文章為作者獨立觀點不代表優(yōu)設(shè)網(wǎng)立場,未經(jīng)允許不得轉(zhuǎn)載。

發(fā)評論!每天贏獎品

點擊 登錄 后,在評論區(qū)留言,系統(tǒng)會隨機派送獎品

2012年成立至今,是國內(nèi)備受歡迎的設(shè)計師平臺,提供獎品贊助 聯(lián)系我們

AI輔助海報設(shè)計101例

已累計誕生 737 位幸運星

發(fā)表評論

↓ 下方為您推薦了一些精彩有趣的文章熱評 ↓